Oversigt

Risikascoren

Risika scoren er en vurdering af hvor stor sandsyndlighed der er for at virksomheden går konkurs.

Risika scoren er derfor en seperat ting for selve vurderingen af kreditværdighed for en virksomhed.

Scoren bliver udregnet med en "intelligent scorecard model", der indplacerer alle virksomheder i risikogrupperne 1 - 10 baseret på en række branchejusterede finansielle nøgletal, virksomhedens alder, erklæringstype, relaterede konkurser, tvangsopløsninger og industrien virksomheden befinder sig i.

Af regnskabstal og andre variable, der indgår i modellen, er årets resultat, EBITDA, EBIT, finansielle udgifter, omsætningsaktiver, balance, gæld, egenkapital, valuta, virksomhedsform, stiftelsesdato, erklæringstype og industri.

| Risika score | Risiko |

|---|---|

| 1 - 3 | Høj |

| 4 - 6 | Middel |

| 7 - 10 | Lav |

Kreditværdighed

Kreditværdighed på Risika platformen bliver vist som "Kreditmaksimum" og "Kreditdage". Disse bliver udregnet ved at kigge på størrelsen af virksomhedens egenkapital.

Det kan derfor godt være at en virksomhed med 5 i Risika score får højere kreditmaksimum, end en virksomhed med Risika score på 7.

Holdingselskabers kreditmaksimum bliver udregnet efter deres egenkapital, hvor der også bliver taget højde for kapitalandele, minoritetsinteresser, immaterielle anlægsaktiver, likvide midler og tilgodehavender fra tilknyttede virksomheder.

Kreditmaksimum

Risika anbefaler aldrig over DKK 25 mio. i kreditmaks.

Holding: Risika anbefaler aldrig over DKK 15 mio. i kreditmaks.

Kreditdage

Risika anbefaler aldrig over 90 kreditdage.

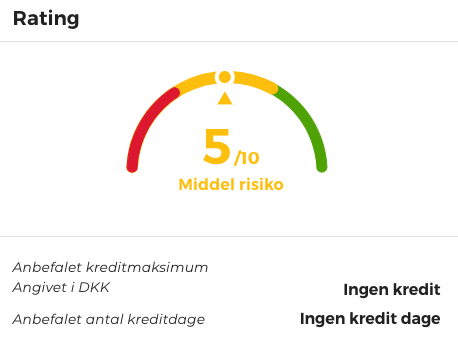

Forskellen mellem Risika score og kreditværdighed

På eksemplet herunder, kan du se hvordan forskellen potentielt kunne se ud for en virksomhed. I dette eksempel, så scorer virksomheden 5 i Risika score, mens at det bliver anbefalet at de ikke får nogen kredit.

De har en meget lav kreditværdighed, grundet negativ egenkapital.

Dog scorer de 5, hvilket betyder at der kun er middel risiko for at de går konkurs.

Så selvom at riskoen er middel, så bliver der ikke anbefalet at du giver denne virksomhed kredit.